A exclusão do ICMS da base de cálculo do PIS/Cofins era, até pouco tempo atrás, um tema que gerava muitas dúvidas e também receio da aplicação pelas empresas. Isso porque não existia uma lei permitindo, claramente, a exclusão do ICMS antes de descontar o percentual do PIS/Cofins. Agora, a partir de maio deste ano começará a valer o novo formato, continue lendo o conteúdo desta página para ficar por dentro!

Leia também o conteúdo especial sobre ICSM-ST em nosso Blog “ICMS-ST da NF-e para o Mercado Cervejeiro “

Há um ICMS para cada Estado?

A resposta é sim! O imposto é estadual e por isso, varia de um para outro. Além disso, cada categoria possui uma taxação diferente, na maior parte das vezes, por isso, é necessário consultar seu contador para saber qual é a correta para aplicar.

Sobre o que incide o ICMS?

Esse tributo está em praticamente tudo que faz parte da nossa rotina de consumo. Trouxemos aqui uma listagem, confira:

- Operações relativas à aquisição de mercadorias em geral, incluindo o fornecimento de alimentos e bebidas em bares, restaurantes e estabelecimentos similares;

- Prestação de serviço de transporte interestadual e intermunicipal, por qualquer meio, de pessoas, bens, mercadorias ou valores;

- Prestação de serviços de telecomunicação;

- Fornecimento de mercadorias com prestação de serviços;

- Importação de mercadorias do exterior, qualquer que seja a finalidade;

- Serviços prestados no exterior ou que tenham começado fora do país;

- Entrada, no Estado de destino, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização.

E o PIS\Cofins, o que é e qual o objetivo?

O Cofins e o PIS são duas modalidades de impostos do Sistema Tributário Brasileiro. Apesar de ambos estarem dentro da mesma sigla, são coisas diferentes, mas compartilham a mesma base de cálculo, apesar do valor recolhido ser destinado para fins distintos.

O Cofins está destinado ao recolhimento de fundos principalmente para a área da saúde pública e seguridade social do país, incluindo dispositivos como Previdência Social e Assistência Social.

Já o PIS, é designado à promoção da integração social dos trabalhadores: seus recursos são para pagamento do seguro-desemprego, abono salarial e participação na receita dos órgãos e entidades para os trabalhadores públicos e de empresas privadas.

A Caixa Econômica Federal é a responsável por fazer a administração desse fundo no caso de empregados do setor privado. Já os servidores públicos, a administração é feita pelo Banco do Brasil e o nome desse fundo é PASEP.

Como funcionará, na prática, a exclusão do ICMS da base de cálculo do PIS/Cofins?

No dia 13 de janeiro de 2023, o Governo Federal estabeleceu a Medida Provisória nº 1.159/2023, que exclui o Imposto sobre Operações Relativas à Circulação de Mercadorias Sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) da base de cálculo dos créditos da Contribuição para o Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público – PIS/Pasep e da Contribuição para o Financiamento de Seguridade Social (Cofins).

A partir de 1º de maio de 2023 entrará em vigor a exclusão do ICMS do cálculo dos créditos de contribuição do PIS/Cofins.

A base do cálculo do PIS/Cofins mudou pois há um entendimento de que o imposto deve ser cobrado sobre o FATURAMENTO DA EMPRESA, o que não inclui o ICMS, isso porque ele não faz parte da receita/rendimento do contribuinte, mas sim para o arrecadador, ou seja, o estado.

Exemplo prático da mudança da Exclusão do ICMS da base de cálculo do PIS/Cofins:

A Cervejaria fictícia BeerSales, do Rio Grande do Sul, vende ao consumidor final uma garrafa de cerveja do tipo Weiss por R$25,00, preço bruto do produto.

A partir destes R$25,00 que se é calculado o quanto a cervejaria precisará arrecadar ICMS. No caso deste exemplo, estamos falando do Estado do Rio Grande do Sul, que taxa em 25% a Categoria Cerveja e Chope. Sendo assim, o valor em Reais que deverá ser arrecadado é de R$ 6,25. O cálculo é feito a partir da fórmula:

| Valor do Produto x Porcentagem do ICMSR$ 25,00 x 25% = R$ 6,25 |

Vamos utilizar as seguintes alíquotas de exemplo: COFINS = 7,6% e PIS = 0,65%.

É importante salientar que são alíquotas de exemplo e cada empresa deve buscar junto ao seu contador a correta.

Para compor as bases de cálculos do PIS e COFINS, vamos considerar o valor da nossa garrafa de cerveja, ou seja, R$ 25,00 e R$ 6,25 referente ao Valor do ICMS. Sendo assim, a base de cálculo de PIS\Cofins agora será de R$18,75. Segue exemplificação dos cálculos:

(Valor do Produto – Valor ICMS) x Porcentagem do COFINS

(R$ 25,00 – R$ 6,25) x 7,6%

R$ 18,75 x 7,6% = R$ 1,45

(Valor do Produto – Valor ICMS) x Porcentagem do PIS

(R$ 25,00 – R$ 6,25) x 7,6%

R$ 18,75 X 0,65% = R$ 0,12

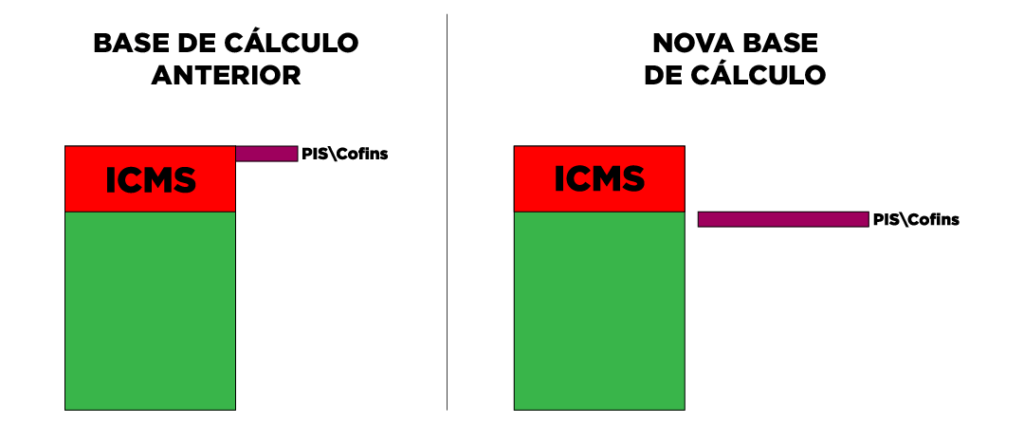

Usamos o gráfico abaixo para demonstrar o cálculo do exemplo. Na imagem da esquerda, temos o modo antigo de cálculo, em que utilizava como base do cálculo do PIS\Cofins o valor total do produto, incluindo a parte do ICMS. Agora, na imagem da direita, apresentamos o novo formato, onde o cálculo da base é feito após o “destaque” do valor do ICMS.

Aumento do faturamento líquido

Com a retirada da taxa de arrecadação do ICMS para o cálculo do PIS/Cofins, teremos um aumento no faturamento da empresa, como explicado anteriormente, isso se dá porque antes tínhamos um valor ilusório sobre a receita da empresa, contando junto a faixa do ICMS, que iria para o estado. Agora, teremos um valor real de faturamento para descontar PIS/Cofins, após a retirada da faixa do ICMS.

Recuperação da tributação que já foi paga

Será possível solicitar reembolso pelo valor pago a mais (incluindo o ICMS na base de cálculo), nas notas fiscais emitidas desde 15 de março de 2017 de maneira administrativa.

Ou seja, as empresas podem retificar as declarações fiscais, fazendo o levantamento do valor do crédito de PIS e COFINS e compensar com tributos vencidos ou a vencer. Procure o seu contador, ele é o profissional que te ajudará a calcular o valor retroativo e pedir o reembolso.

O BeerSales faz automaticamente a exclusão do ICMS da base de cálculo do PIS\Cofins

O BeerSales foi pensado para facilitar e aprimorar a gestão de empresas do mercado cervejeiro e está sempre trazendo atualizações e novidades, além de contar com uma equipe especializada que vivencia e entende o setor.

Dentro do nosso ERP é possível configurar para que seja feito automaticamente a exclusão do ICMS da base de cálculo do PIS\Cofins. Uma vez configurado, o sistema fará automaticamente o cálculo descontando o ICMS da base.

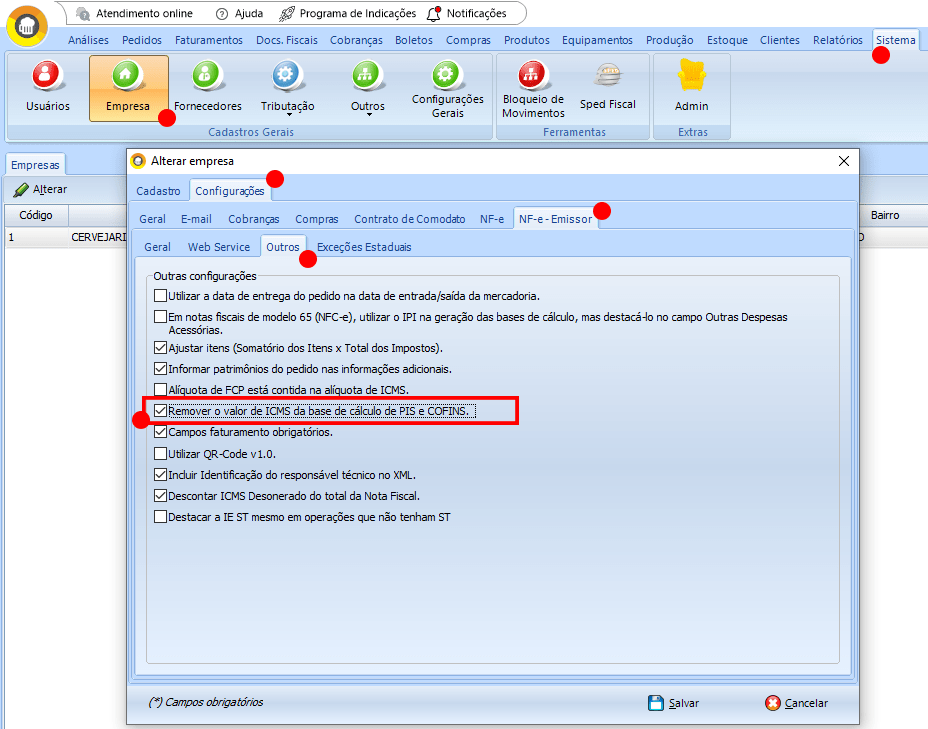

Na imagem abaixo mostramos o passo a passo, dentro do BeerSales:

Aba sistema > Empresa > Alterar > Configurações > NF-e Emissor > Outros > Marcar a opção “Remover o valor do ICMS da base de cálculo do PIS e COFINS”.

Tributação é um assunto que às vezes assusta os empreendedores, pois o sistema tributário brasileiro é bem complexo e cada estado tem suas particularidades. As dúvidas mais recorrentes que percebemos ao conversar com nossos clientes estão relacionadas a esse assunto.

Aqui no nosso blog é possível encontrar outros conteúdos que podem ajudar a compreender melhor sobre tributação e acreditamos que podem ajudar bastante.

Aproveite para assinar nossa newsletter e receber de forma automática as novidades do Blog em sua caixa de e-mail, de forma segura e gratuita