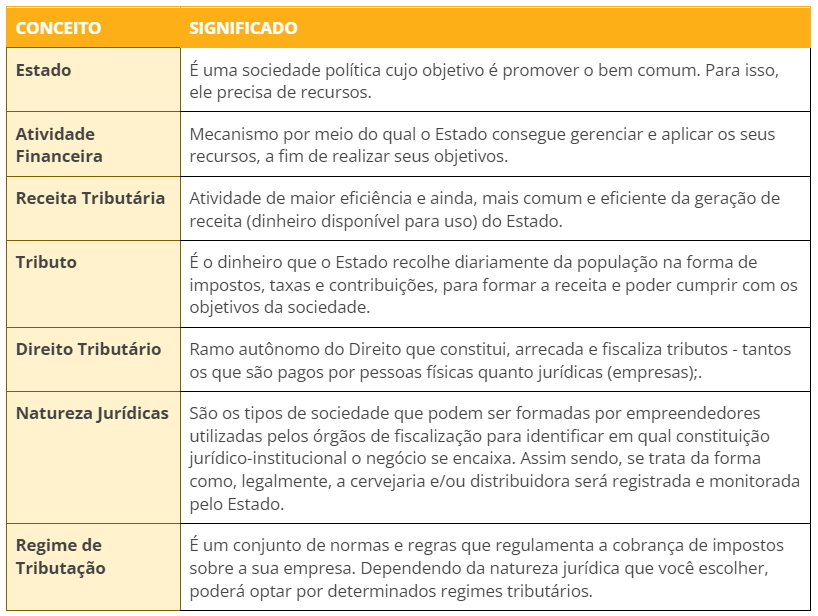

Compreender o funcionamento dos regimes de tributação é apenas uma parte das exigências legais que um bom empresário precisa atender. Para aprofundar seus conhecimentos sobre o assunto, confira o conteúdo a seguir que preparamos para você!

Fazer um CNPJ

A primeira etapa para se lançar no mercado cervejeiro de forma legal é fazer um CNPJ. Para entender melhor sobre este assunto, separamos então, todos os enquadramentos fiscais tributários atuais no Brasil para melhor lhe explicar sobre o assunto.

É extremamente importante que no primeiro momento, você pesquise sobre os principais dispositivos legais aplicáveis às cervejarias. E logo, analise o regime de tributação que melhor se adeque ao perfil, tamanho e objetivo da sua organização.

Os SETE princípios tributários básicos

Precisamos reforçar que sim, não é tão simples entender e estar atualizado com tantas mudanças fiscais e tributárias que ocorrem todos os dias em nosso país. Mas é de extrema importância que você tenha um conhecimento prévio sobre o assunto, principalmente no início, ao montar o seu negócio cervejeiro, para no futuro ter um escritório e/ou funcionários que atuem na área e possam cuidar disso para você!

Regimes Tributários:

SIMPLES NACIONAL: Para microempresas e empresas de pequeno porte, o sistema de tributação mais comum é o Simples Nacional. Esse sistema de tributação foi criado para reduzir as obrigações e burocracia, bem como os custos para pequenos empresários, reunindo 8 (oito) tributos municipais, estaduais e federais, em um único.

Sendo assim, ao invés de pagar 8 (oito) guias de impostos diferentes todos os meses, o cervejeiro irá pagar apenas UMA.

COFINS —– Contribuição para o Financiamento da Seguridade Social

CSLL – Contribuição Social sobre o Lucro Líquido

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

INSS – Instituto Nacional de Seguridade Social

IPI – Imposto sobre Produtos Industrializados

IRPJ – Imposto de Renda da Pessoa Jurídica

ISS – Imposto sobre Circulação de Serviços

PIS – Programa de Integração Social

Os tributos federais se referem a IRPJ, CSLL, PIS, COFINS e IPI. Já o INSS é um tributo da previdência social, o ICMS é estadual e o ISS é municipal

Para utilizar o Simples Nacional, sua empresa deve atender às seguintes condições:

Microempresas (ME) com faturamento anual de até R$ 360 mil;

Empresas de Pequeno Porte (EPP) com faturamento anual de até R$ 4,8 milhões.

Mas nem todas as empresas podem optar por esse regime tributário. São proibidas as que:

– Atuem em atividades relacionadas a importação de combustíveis, energia elétrica, bebidas alcoólicas, locação de imóveis, entre outros;

– Não estejam inscritas ou tenham irregularidades no cadastro fiscal federal, estadual ou municipal;

– Participem do capital social de outra pessoa jurídica;

– Sejam constituídas como cooperativas (com exceção das de consumo);

– Sejam filiais, sucursais, agência ou representação, no Brasil, de empresa com sede no exterior

– Tenham sócio que more no exterior;

– Um dos acionistas tenha participação em qualquer outro negócio com fins lucrativos, cuja soma das receitas brutas ultrapasse R$4,8 milhões anuais, entre outros impedimentos.

A lista completa de impedimentos pode ser verificada no artigo 17 da Lei Complementar 123/2006, que estabeleceu as regras do Simples Nacional.

1.1 Cálculo da tributação do Simples Nacional: A tributação pelo Simples Nacional aborda que, à medida que a empresa aumenta o seu faturamento, a alíquota do imposto também cresce. Ou seja, existe uma porcentagem fixa para o cálculo do imposto, que é a alíquota. Dessa forma, quanto maior for o valor de faturamento, maior será o valor pago pelo imposto.

O valor destas alíquotas é estabelecido anualmente pelo governo. O Simples Nacional é composto por 5 anexos (tabelas).

Os 5 anexos (tabelas) e suas faixas de alíquotas diferentes:

-Anexo I — empresas de comércio (lojas em geral)

-Anexo II — fábricas/indústrias e empresas industriais

-Anexo III — empresas prestadoras de serviços, como instalação, reparos e de manutenção;

-Anexo IV — empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios;

-Anexo V — empresas que fornecem serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia, viagens, contabilidade, academias, laboratórios, empresas de medicina e odontologia.

1.2 Pagamento do Simples Nacional: Sempre no dia 20 do mês, se faz necessário realizar a emissão da guia e fazer o pagamento da famosa DAS – Documento de Arrecadação do Simples Nacional, que é a única taxa a ser paga, para manter o Cadastro Nacional de Pessoa Jurídica regularizado.

A guia pode ser gerada através do Portal do Empreendedor ou no site da Receita Federal, na área indicada pelo Simples Nacional.

Lucro Presumido: Este regime atua com com estimativas, ou seja, uma base de cálculo pré-definida para cobrar determinados tributos das empresas – o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social Sobre o Lucro Líquido (CSLL). Sendo assim, se trata de um valor projetado, que não corresponde necessariamente ao lucro real do negócio. Você não precisa apurar os números reais da operação, mas sim, utilizar projeções estimadas do resultado da empresa e consequentemente recolhendo os tributos.

Lucro Presumido: A empresa deve atender às seguintes condições:

Não se encaixar em uma das categorias obrigadas a optar pelo Lucro Real;

Atender os requisitos previstos na legislação; e

Respeitar o limite de receita bruta previsto (até R$ 78 milhões).

Lucro Real: É um dos regimes tributários mais burocráticos que existem, isso devido a tributação das alíquotas só acontecer após a apuração das receitas e das despesas da sua empresa – não do faturamento. Ou seja: Para que esse modelo funcione em seu negócio, é necessário ter um controle rígido de todas as receitas e despesas, pois os encargos vão diminuir ou aumentar de acordo com o resultado do lucro.

Empresas que podem optar pelo Lucro Real:

Empresas do mercado financeiro, como bancos, instituições financeiras, cooperativas de crédito, empresas de seguro privado, entidades de previdência aberta e sociedades de crédito imobiliário;

Empresas que tiveram lucro, rendimentos ou ganhos de capital oriundos de fora do país;

Empresas que explorem as atividades de compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

Empresas que têm benefícios fiscais em relação à redução ou isenção de impostos.

Além dos exemplos citados acima, toda e qualquer empresa com receita bruta acima de R$78 milhões deve, obrigatoriamente, adotar o Lucro Real.

Alíquotas do Lucro Real

Um aspecto importante a ser observado são as alíquotas do Lucro Real, ou seja, a porcentagem que irá indicar sobre o imposto pago.

No caso do IRPJ, a alíquota sobre o lucro real é de 15% para empresas que apresentam até R$20 mil de lucro mensal. Para empreendimentos que ultrapassam esse valor, a alíquota é de 15% sobre o lucro acrescidos de 10% sobre o valor que excede R$20 mil.

Veja o exemplo a seguir:

Uma empresa registra R$40 mil de lucro líquido por mês. Neste caso, ela vai pagar:

15% sobre R$40.000 = R$6.000;

10% sobre o excedente (no caso, R$20.000) = R$2.000

Totalizando R$8.000 de IRPJ.

Já a alíquota da CSLL é de 9% a 12% sobre o lucro líquido.

Além do IRPJ e da CSLL, há também o cálculo do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins), tributos sobre o faturamento.

No PIS, a alíquota geralmente é de 1,65%. Para o Cofins, é de 7,6%. No entanto, essas alíquotas podem ser menores, de acordo com a atividade do negócio, correspondendo a 0,65% no PIS e 3% para Cofins.

O Lucro Real conta com uma tributação justa de impostos, já que é feita sobre os valores reais que a empresa apresenta em um determinado período. Ainda, de acordo com as leis 10.627/2002 (para o PIS) e 10.833/2003 (para a COFINS), ao apurar o IRPJ e a CSLL pelo Lucro Real, a empresa pode tomar créditos de PIS e COFINS. Segundo o regime de não-cumulatividade do PIS e da COFINS, a alíquota aplicada é maior, mas a organização pode descontar do cálculo os créditos apurados sobre certas despesas definidas em lei.

Dessa forma, se a empresa se encontra em uma situação de prejuízo, ela consegue daqui mais créditos de PIS e COFINS do que débitos, economizando no pagamento desses tributos.

E por fim, empresas do Lucro Real possuem maior liberdade na hora de fazer o planejamento tributário, já que podem escolher entre a apuração mensal, trimestral ou anual, de acordo com as necessidades da organização.

Você sabia que o BeerSales conta com mais de 10 módulos em seu sistema e realiza tudo de forma automatizada? Saiba mais clicando aqui.